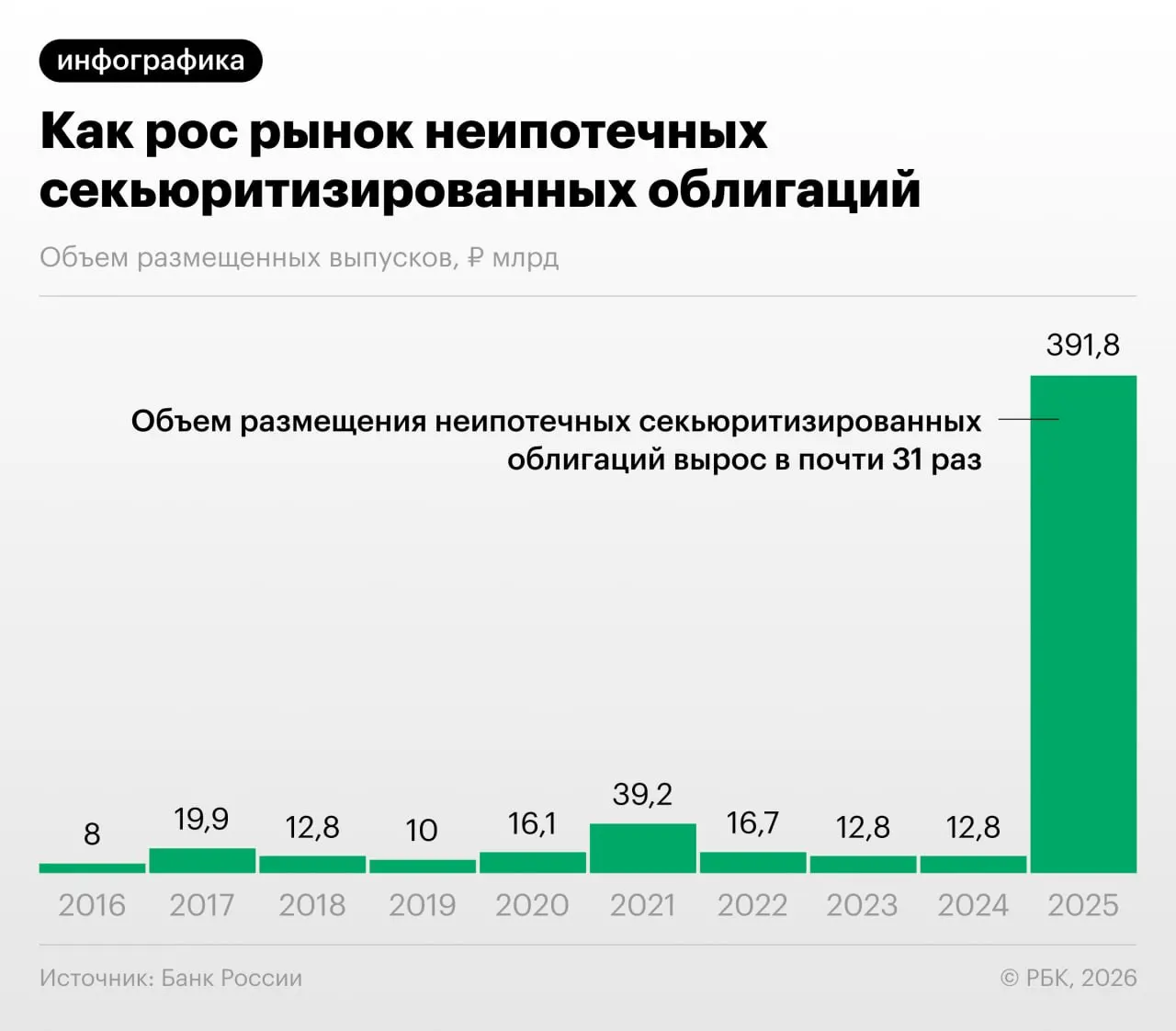

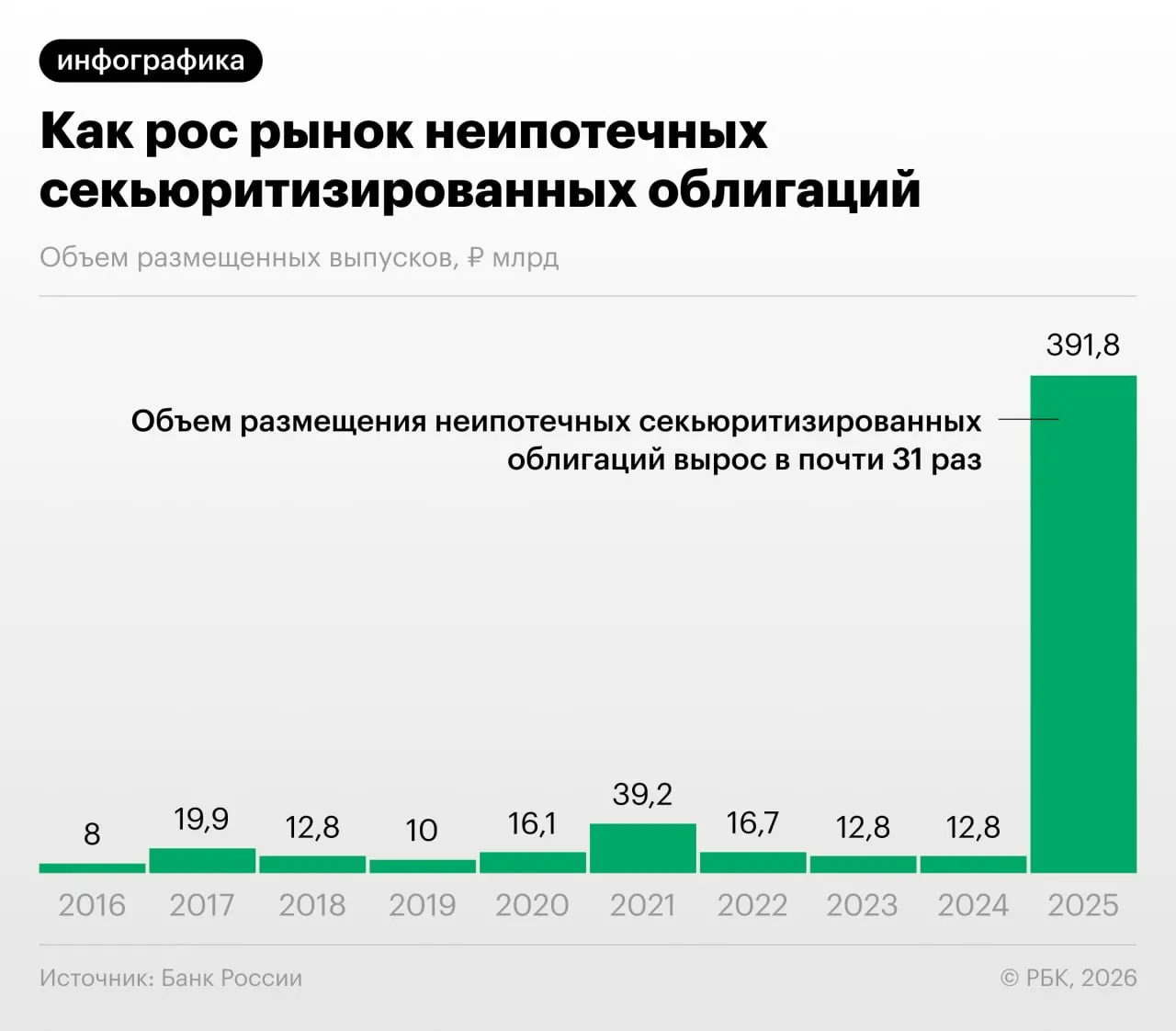

Рост секьюритизации потребкредитов

В 2025–2026 годах российские банки резко увеличили выпуск секьюритизованных облигаций, обеспеченных потребительскими кредитами, отмечает Банк России в обзоре финансовой стабильности.

Такая «переупаковка» кредитов помогает банкам снизить нагрузку на капитал. Регулятор при этом указывает, что участники рынка используют секьюритизацию и для «регуляторного арбитража»: выкупают выпуски друг у друга и обмениваются портфелями ссуд.

«Напомню, что‑то похожее было в США в 2008 году: сначала появились обычные ипотечные бумаги, затем производные, и пирамида нарастала. Мы пока у самого подножия, но темпы роста размещений впечатляют», — отметил один из ведущих аналитиков.

Какие главные риски

- Регуляторный арбитраж — снижение реальной капитальной нагрузки через взаимные выкупы выпусков.

- Недостаточная прозрачность структур и портфелей, что затрудняет оценку качества активов инвесторами.

- Накапливание взаимозависимостей между банками и эмитентами облигаций, повышающее системную уязвимость.

- Риск повторения сценариев, при которых сложные структуры сопровождались масштабными потерями инвесторов и банков.

Аналитики отмечают, что пока масштаб секьюритизации в России меньше, чем у аналогичных процессов в предкризисный период за рубежом, однако быстрый рост требует усиленного надзора и улучшения стандартов раскрытия информации.

Банк России планирует отслеживать развитие рынка секьюритизации и оценивать необходимость дополнительных мер для повышения прозрачности и ограничения схем, снижающих эффективность банковского надзора.